- 企业

- 供应

- 求购

- 资讯

- 服务电话:13332429808/微信同号 | 关于我们 | 会员中心 | 设为收藏

发布时间:2026-05-08

| 推荐学校: | 合作方式: |

| 联系人: | 所处阶段: |

|

|

|

项目内容:

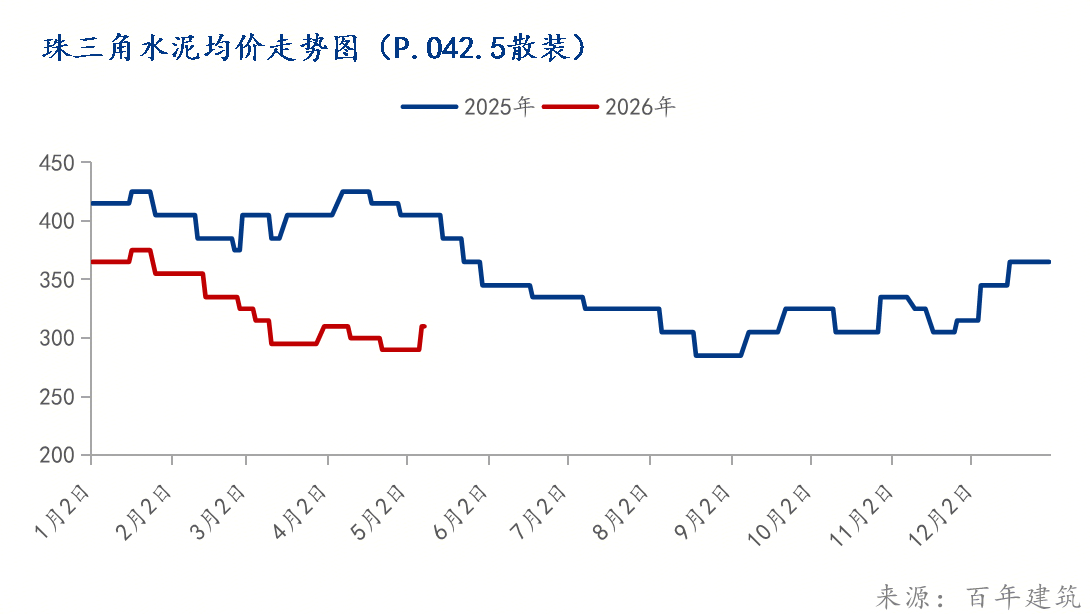

5月8日,广东珠三角主流水泥品牌通知全品种散装水泥上调20元/吨,熟料价格同步上调20元/吨。本轮为区域内二季度首轮推涨,然而,此番涨价并非发生在需求复苏的关键节点恰恰相反,5月以来全国水泥价格整体下行压力增加,且本地持续雨水制约需求释放。那为何价格能够逆势上涨?

一、煤价高位运行,成本线持续上移

今年以来,水泥生产成本端压力持续加大。广东省主要港口煤炭价格攀升至高位,4月30日广州港煤炭港口价已达880元/吨。其价格上行显著推高了企业的单位生产成本。到4月下旬,广东珠三角P.O42.5散装水泥出库价格已逼近180-190元/吨,价格承压进一步压缩了本已微薄的利润空间。企业盈利空间被急剧收窄,一季度上市水泥企业大部分显示亏损,行业盈利承压显著。

二、错峰生产开启,供给端主动收缩

与煤价高位运行形成对冲的是,供给端正在主动收缩。进入4月中下旬,华南地区窑线运转率已降至45.86%,较前期明显下降。广东省2026年全年按80天/窑制定停窑计划,4月份水泥企业平均停窑约8天,产能利用率处于低位。

三、需求稍回暖,基建填坑,但地产拖累

2026年一季度,广东省新增专项债发行达2016.95亿元,位列全国第一,其投向的市政基建、交通水利、园区开发等项目资金稳定性较高,可有效对冲地产需求下滑的缺口。基建托底的力度非常之大。但房地产市场的持续低迷对水泥需求形成明显拖累。一季度广东省房地产开发投资同比下降21.5%,商品住宅投资下降16.4%,新开工面积和竣工面积分别下降19.5%和21.5%。基建投资的增量显然仍未能完全覆盖房地产需求缩水带来的整体缺口。

针对本轮珠三角推涨,市场各方心态不一:

某水泥厂业务经理表示:近期市场需求上升以及广西方向涨价带动。因此珠三角本轮涨价或为区域联动推涨的一部分,意在雨季期间稳住区域价格。虽推涨20元幅度不大,但却能释放出两广合力稳价的积极信号。

而珠三角某水泥经销商表示:3月下旬珠三角曾有一次30元/吨的推涨,但受制于终端复工进度慢、资金到位不足等原因,实际落地效果远未达到预期。此番20元/吨的涨幅虽相对温和,但在同样的终端制约因素面前,其执行力度仍然存疑。

综合来看,珠三角水泥本轮推涨市场有一定利好,但市场需求疲弱这一根本并未完全改变,加之二季度为华南传统雨季,本轮涨价能否全部落地,还需进一步观察。