- 企业

- 供应

- 求购

- 资讯

- 服务电话:13332429808/微信同号 | 关于我们 | 会员中心 | 设为收藏

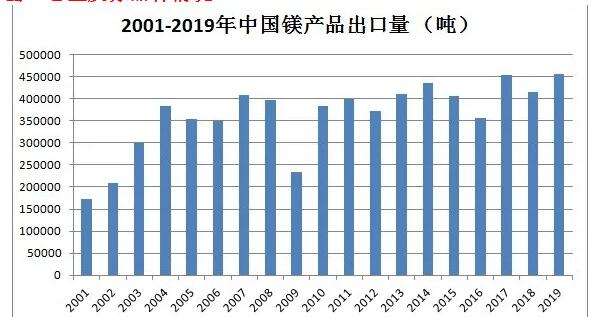

根据海关更新的统计数据,2019年中国累计出口镁产品45.56万吨,较2018年增长9.47%,达到历史高点;累计出口金额11.57亿美元,同比增长15.1%。2019年中国镁出口量占到国内镁产量的50%左右,仍然是支撑镁产业持续发展的重要力量。

1.出口总量及分品种情况

图1.2001-2019中国镁产品出口量

2019年,镁锭出口量累计24.3万吨,同比增长13.45%;镁合金出口量11.3万吨,同比增长0.68%;镁粉出口量8.4万吨,同比增长7.62%;镁废碎料出口量0.69万吨,同比增长179.4%;镁制品出口量0.52万吨,同比下降10.3%,镁加工材出口量0.25万吨,同比下降1.3%。

回顾近年来的出口情况,出口量一直在40来万吨左右波动,没有太大的增长。考虑中国镁在全球的市场份额超过87%,可以分析出,中国之外镁的应用总量没有大的变化,但是需求结构确有变化,此消彼长,总体上看,镁合金的应用量还是保持增长的。

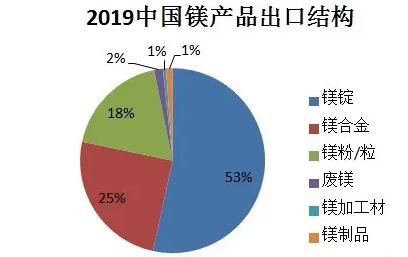

图2.2019年中国镁产品出口结构

从以上数据看出,2019年中国镁整体出口保持较好的增长态势,三大出口产品镁锭、镁合金、镁粉出口仍然增长,占出口总量的96%;镁废碎料增幅显著。镁制品、镁加工材出口量较2018年出现回落。近年来,镁产品出口结构也没有大的变化,还是以初级产品为主,并且严重依赖,镁合金加工材及制品出口量不增反降,与业界期待相去甚远甚远(用了两个甚远)。

表1 中国镁产品出口量分品种 (吨)

|

|

2018 |

2019 |

增幅 |

|

镁锭 |

214433 |

243275 |

13.45% |

|

镁合金 |

112586 |

113349 |

0.68% |

|

镁粉/粒 |

78360 |

84332 |

7.62% |

|

废镁 |

2484 |

6940 |

179.39% |

|

镁加工材 |

2518 |

2485 |

-1.31% |

|

镁制品 |

5766 |

5173 |

-10.28% |

|

合计 |

416147 |

455554 |

9.47% |

2.出口金额及单价

表2中国镁产品出口金额(万美元)

|

|

2018 |

2019 |

增幅 |

|

镁锭 |

50355 |

58666 |

16.51% |

|

镁合金 |

30878 |

31202 |

1.05% |

|

镁粉/粒 |

19017 |

20827 |

9.52% |

|

废镁 |

364 |

1467 |

303.33% |

|

镁加工材 |

1629 |

1659 |

1.84% |

|

镁制品 |

2333 |

1965 |

-16.8% |

|

合计 |

104576 |

115787 |

15.1% |

2019年镁产品出口总金额11.58亿美元增长15.1%,创汇增幅高于出口量增幅。其中,镁锭出口额5.86亿美元,镁合金3.12亿美元,镁粉/粒2.08亿美元。镁进口量很少,进口金额702万美元。镁产品仍然是我国少数有资源优势和供应优势的金属品种,其贸易顺差在常用金属中仅次于铝。

2019年出口平均单价镁锭2412美元,镁合金2753美元,镁粉/粒2753美元,均比2018年略有增加。镁加工材主要是型材、板材、锻件,出口平均单价2542美元,卖的价格太低了。镁制品主要是牺牲阳极和一些经过加工的部件,出口价格3800美元,看上去还不错,希望相关加工企业能赚到钱。

表3.中国镁产品出口单价(美元/吨)

|

|

2018 |

2019 |

2019增幅 |

|

镁锭 |

2348 |

2412 |

2.73% |

|

镁合金 |

2743 |

2753 |

0.36% |

|

镁粉/粒 |

2427 |

2470 |

1.77% |

|

废镁 |

1465 |

2114 |

44.3% |

|

镁加工材 |

2513 |

2542 |

1.15% |

|

镁制品 |

4050 |

3800 |

-6.2% |

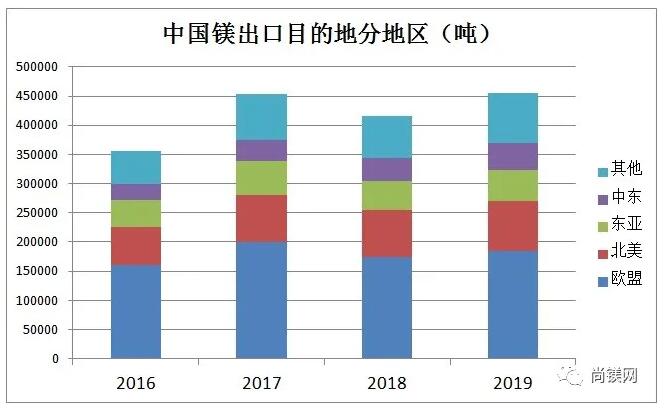

3.出口主要目的地

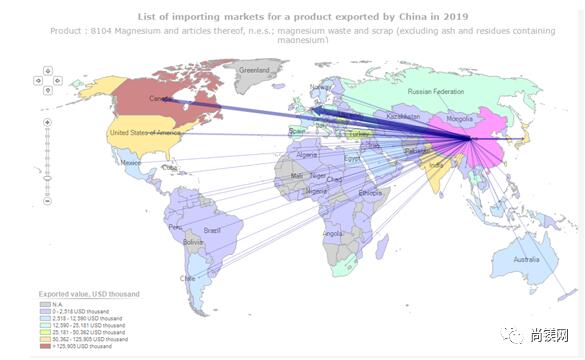

2019年,中国镁及镁制品出口到全球91个国家和地区。其中,对为荷兰、日本、加拿大、印度、韩国前五家的出口量合计为24.3万吨,占总出口量的53.3%。出口量超过10000吨的目的地有11个,合计31.77万吨,占总出口量的69.7%。

图3.2019年中国镁产品出口目的地及数量示意图

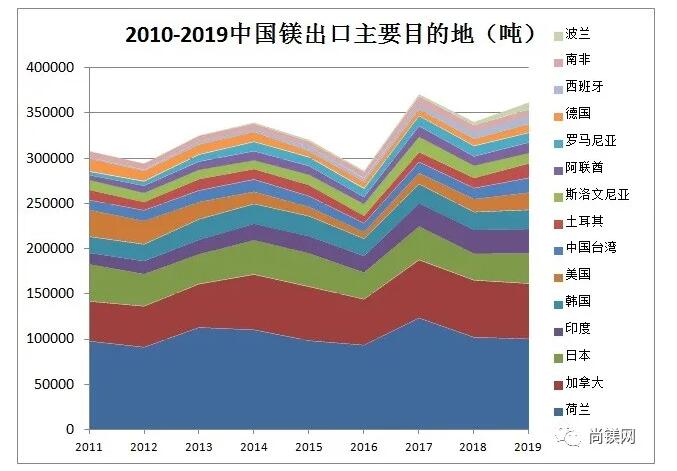

图4.2011-2019中国镁产品出口主要目的地及数量

如果按照贸易区和经济体来划分,欧盟28国是最大的镁出口市场,出口量18.5万吨,占了总出口量的40.6%,其次是北美地区,出口量8.45万吨,占总量的18.6%;第三位是日韩,出口量5.4万吨,占总量的12%;再有就是中东地区,出口量4.64万吨,占总量的10.2%。

通过近年来中国出口量目的地的数据对比,可以看到全球镁市场和镁产业的大致变迁。简略描述几点:

传统的三大出口市场中,日韩市场总量增加相对较快,且主要购买镁锭,其市场上镁合金深加工用户在增加,从韩日镁协的报告也可以看出来,这两个市场对镁的兴趣在提高。

北美和欧盟市场也是连续两年增长,但是增幅有限,主要来自镁合金的应用增长;

中东成为新兴市场,需求增幅较大,主要是这一地区铝产业发展较快所致。

部分国家和地区的市场贸易量加大,与相关国家贸易管制政策变化、产业布局调整有关,导致贸易流向发生变化。

表4.中国镁产品出口主要目的地分贸易区(吨)

|

目的地 |

2018 |

2019 |

2019增幅 |

|

总出口量 |

416147 |

455554 |

9.47% |

|

欧盟 |

173524 |

184995 |

6.6% |

|

东亚(日韩) |

48900 |

54417 |

11.3% |

|

中东 |

38830 |

46424 |

19.6% |

|

北美 |

81699 |

84510 |

3.44% |

|

其他 |

73194 |

85208 |

16.4% |

图5.中国镁出口主要目的地分贸易区

表5.中国镁产品出口主要目的地总量合计(吨)

|

目的地 |

2018 |

2019 |

2019增幅 |

|

荷兰 |

102454 |

100850 |

-1.57% |

|

加拿大 |

62753 |

60671 |

-3.32% |

|

日本 |

29073 |

32948 |

13.33% |

|

印度 |

26418 |

27060 |

2.43% |

|

韩国 |

19827 |

21469 |

8.28% |

|

美国 |

14232 |

19084 |

34.09% |

|

中国台北 |

12072 |

16090 |

33.28% |

|

土耳其 |

11027 |

15810 |

43.38% |

|

斯洛文尼亚 |

14252 |

12108 |

-15.04% |

|

阿联酋 |

10148 |

11654 |

14.84% |

|

罗马尼亚 |

11212 |

10285 |

-8.27% |

|

德国 |

7516 |

9379 |

24.79% |

|

西班牙 |

7943 |

8901 |

12.06% |

|

南非 |

7631 |

7843 |

2.78% |

|

波兰 |

3573 |

7753 |

116.99% |

|

泰国 |

5499 |

7646 |

39.04% |

|

俄罗斯 |

3207 |

6726 |

109.73% |

|

意大利 |

4940 |

6273 |

26.98% |

|

希腊 |

5615 |

6178 |

10.03% |

|

巴林 |

4395 |

5542 |

26.10% |

|

沙特 |

6510 |

5213 |

-19.92% |

|

英国 |

4842 |

5173 |

6.84% |

|

克罗地亚 |

1771 |

4930 |

178.37% |

|

墨西哥 |

4714 |

4755 |

0.87% |

|

法国 |

3565 |

4117 |

15.48% |

|

斯洛伐克 |

808 |

3161 |

291.21% |

|

挪威 |

3066 |

2922 |

-4.70% |

|

马来西亚 |

1657 |

2819 |

70.13% |

|

越南 |

2692 |

2659 |

-1.23% |

|

卡塔尔 |

2140 |

2569 |

20.05% |

表6.中国镁锭出口主要目的地(吨)

|

目的地 |

2018 |

2019 |

2019增幅 |

|

荷兰 |

53873 |

61129 |

13.47% |

|

日本 |

17844 |

21509 |

20.54% |

|

加拿大 |

23191 |

18338 |

-20.93% |

|

印度 |

18200 |

18270 |

0.38% |

|

韩国 |

12081 |

14504 |

20.06% |

|

阿联酋 |

10102 |

11571 |

14.54% |

|

斯洛文尼亚 |

7195 |

9982 |

38.74% |

|

俄罗斯 |

2751 |

6417 |

133.26% |

|

德国 |

4395 |

6336 |

44.16% |

|

希腊 |

5615 |

6156 |

9.63% |

|

巴林 |

4395 |

5541 |

26.08% |

|

泰国 |

3098 |

5533 |

78.60% |

|

沙特 |

6314 |

5144 |

-18.53% |

|

南非 |

4395 |

4778 |

8.71% |

|

土耳其 |

1553 |

4550 |

192.98% |

|

中国台北 |

4477 |

4100 |

-8.42% |

|

意大利 |

2539 |

3593 |

41.51% |

|

挪威 |

3066 |

2918 |

-4.83% |

|

克罗地亚 |

1371 |

2718 |

98.25% |

|

马来西亚 |

1567 |

2708 |

72.81% |

|

卡塔尔 |

2140 |

2569 |

20.05% |

|

英国 |

2169 |

2342 |

7.98% |

|

西班牙 |

2423 |

2320 |

-4.25% |

|

罗马尼亚 |

1450 |

2000 |

37.93% |

|

埃及 |

2043 |

1709 |

-16.35% |

|

墨西哥 |

1631 |

1595 |

-2.21% |

|

澳大利亚 |

2187 |

1577 |

-27.89% |

|

越南 |

1718 |

1567 |

-8.79% |

|

印尼 |

1161 |

1370 |

18.00% |

|

法国 |

829 |

1366 |

64.78% |

表7. 中国镁合金出口主要目的地(吨)

|

目的地 |

2018 |

2019 |

2019增幅 |

|

荷兰 |

34441 |

22738 |

-33.98% |

|

加拿大 |

18503 |

19724 |

6.60% |

|

美国 |

7788 |

9938 |

27.61% |

|

中国台北 |

4671 |

7957 |

70.35% |

|

罗马尼亚 |

8274 |

7226 |

-12.67% |

|

日本 |

5868 |

6071 |

3.46% |

|

西班牙 |

4924 |

5837 |

18.54% |

|

韩国 |

6415 |

5801 |

-9.57% |

|

波兰 |

1964 |

5534 |

181.77% |

|

意大利 |

2334 |

2608 |

11.74% |

|

法国 |

2045 |

2429 |

18.78% |

|

克罗地亚 |

393 |

2128 |

441.48% |

|

德国 |

1842 |

1820 |

-1.19% |

|

以色列 |

947 |

1756 |

85.43% |

|

泰国 |

1980 |

1720 |

-13.13% |

|

墨西哥 |

612 |

1464 |

139.22% |

|

保加利亚 |

910 |

1388 |

52.53% |

|

瑞典 |

1213 |

1335 |

10.06% |

|

斯洛文尼亚 |

4272 |

1212 |

-71.63% |

|

瑞士 |

523 |

1141 |

118.16% |

|

匈牙利 |

|

885 |

|

|

印度 |

661 |

677 |

2.42% |

|

越南 |

517 |

512 |

-0.97% |

|

奥地利 |

|

322 |

|

|

哈萨克斯坦 |

238 |

238 |

0.00% |

|

伊朗 |

561 |

193 |

-65.60% |

|

土耳其 |

60 |

136 |

126.67% |

|

英国 |

200 |

100 |

-50.00% |

|

马来西亚 |

77 |

93 |

20.78% |

|

突尼斯 |

98 |

75 |

-23.47% |

表8. 中国镁份/粒出口主要目的地(吨)

|

目的地 |

2018 |

2019 |

2019增幅 |

|

加拿大 |

20441 |

22222 |

8.71% |

|

荷兰 |

13928 |

16627 |

19.38% |

|

土耳其 |

9407 |

11088 |

17.87% |

|

印度 |

7507 |

8064 |

7.42% |

|

日本 |

4980 |

4860 |

-2.41% |

|

斯洛伐克 |

808 |

3161 |

291.21% |

|

南非 |

3230 |

3058 |

-5.33% |

|

英国 |

2328 |

2640 |

13.40% |

|

墨西哥 |

2458 |

1682 |

-31.57% |

|

波兰 |

1608 |

1682 |

4.60% |

|

中国台北 |

1551 |

1369 |

-11.73% |

|

罗马尼亚 |

1488 |

1056 |

-29.03% |

|

德国 |

1168 |

1024 |

-12.33% |

|

韩国 |

1019 |

1020 |

0.10% |

|

斯洛文尼亚 |

2765 |

914 |

-66.94% |

|

西班牙 |

592 |

736 |

24.32% |

|

比利时 |

200 |

558 |

179.00% |

|

越南 |

317 |

507 |

59.94% |

|

泰国 |

311 |

382 |

22.83% |

|

乌克兰 |

120 |

320 |

166.67% |

|

法国 |

681 |

310 |

-54.48% |

|

俄罗斯 |

330 |

184 |

-44.24% |

|

阿根廷 |

300 |

176 |

-41.33% |

|

智利 |

88 |

110 |

25.00% |

|

巴西 |

78 |

99 |

26.92% |

|

印尼 |

108 |

76 |

-29.63% |

|

奥地利 |

12 |

60 |

400.00% |

|

克罗地亚 |

|

60 |

#DIV/0! |

|

菲律宾 |

41 |

54 |

31.71% |

|

澳大利亚 |

153 |

48 |

-68.63% |

表9. 中国镁加工材出口主要目的地(吨)

|

目的地 |

2018 |

2019 |

2019增幅 |

|

美国 |

1475 |

1686 |

14.34% |

|

日本 |

369 |

412 |

11.65% |

|

俄罗斯 |

116 |

114 |

-1.38% |

|

韩国 |

242 |

62 |

-74.26% |

|

中国台北 |

63 |

50 |

-21.64% |

|

德国 |

11 |

22 |

103.40% |

|

印度 |

23 |

17 |

-28.09% |

|

巴基斯坦 |

38 |

15 |

-61.41% |

|

菲律宾 |

0 |

14 |

- |

|

土耳其 |

7 |

14 |

82.31% |

表10. 中国镁制品出口主要目的地 (吨)

|

目的地 |

2018 |

2019 |

2019增幅 |

|

美国 |

2623 |

2241 |

-14.55% |

|

中国台北 |

831 |

1063 |

28.00% |

|

加拿大 |

618 |

382 |

-38.14% |

|

荷兰 |

181 |

236 |

30.42% |

|

澳大利亚 |

338 |

228 |

-32.74% |

|

德国 |

100 |

177 |

76.13% |

|

印尼 |

35 |

89 |

154.14% |

|

英国 |

134 |

81 |

-39.31% |

|

越南 |

81 |

73 |

-10.98% |

|

意大利 |

42 |

64 |

52.58% |

|

沙特 |

133 |

54 |

-59.49% |

表11. 中国废镁出口主要目的地(吨)

|

目的地 |

2018 |

2019 |

|

美国 |

1948 |

5132 |

|

中国台北 |

480 |

1551 |

|

荷兰 |

|

114 |

|

日本 |

|

80 |

|

韩国 |

|

41 |

|

克罗地亚 |

|

23 |

4.要警惕镁出口下降对行业的影响和冲击

从以上数据分析可以看出,尽管国内镁应用量逐步上升,在产量一家独大的同时,也成为全球第一大镁消费国,但是镁出口量仍然占据了产量的一半左右。考虑部分镁的深加工产品和终端产品也是用于出口的(比如手机、电脑、工具、零部件),用于铝合金的镁也有大约25%随铝材出口了。因此,镁产业仍然是以出口为导向的产业。我个人估计中国镁的产量中最后出口的金属量可能占了产量的60%。整个国家的外贸形势和环境、相关出口型产业对对镁产业的直接影响和间接影响是很大的。

当前,新冠疫情在全球加快蔓延,全球经济遭受1930年代大萧条以来的最大破坏,急速进入衰退。尽管世界各国政府紧急出台了大量纾困政策,全球失业率必然快速上升,大批企业将倒闭破产,或将导致比全球金融危机时期更为严重的企业债违约风险。新冠疫情的传播及相应疫苗研发的不确定性非常高,疫情即使在短期内得到控制,冬季也可能卷土重来,这种高度的不确定性将导致企业和居民大幅减少其投资和消费行为,全球贸易会迅猛下滑,从而有可能在较长时间内重创全球经济增长。

具体到前三个月的镁出口情况,我们还无法得到具体数据(海关总署居然声称:2020年起步单独发布1-2月统计数据。如此关键时刻,这些数据居然不能服务产业服务行业!这叫个啥服务?)但是,可以得知,1-2月份,全国货物出口20406亿元,下降15.9%;全国规模以上工业企业实现出口交货值13545亿元,同比下降19.1%。从镁出口商和企业反馈看,由于国外铝厂、汽车厂停产越来越多,导致中国镁出口方面很多订单不是推后就是取消,已经交货的订单面临款项收不回的风险,出口风险加剧,很多出口商都会谨慎操作,并且难以预料何时会恢复正常采购。我们看看镁出口的贸易流向和目的地,欧洲、北美、日本、韩国、中东,都是疫情比较严重的地区,可能相当一段时间内难以做到完全复工复产。

如果说,由于政府陆续出台保生产、保投资、保出口、保就业、促消费的刺激政策能够得到一些缓解,那么出口依赖程度大的产业则回旋余地相对不大,困难也越大。当前,镁价格已经跌倒3年来的低点。对镁产业来说,更困难的日子还在后面,对形势要有充分的认识和准备。我们预计今年出口出现两位数以上的下降是肯定的(具体数值这会儿就不预测了)。

回顾历史,2008-2009年的金融危机,中国镁出口量从2007年的40万吨,下降到2009年的23.3万吨,出口量几乎腰斩,加上国内市场下滑,国内镁产量从2007年高峰66万吨下滑到2009年的43万吨,高歌猛进的市场戛然而止,众多镁企业镁人黯然离场。但在2010年,出口量又迅速恢复到了38.4万吨的水平,产量也恢复到57.5万吨,行业又站立起来,坚强的幸存者们擦干血泪,励精图治,又开启一个10年的新发展,向新目标迈进。(举这个例子是想说明,镁业受国际市场打击的影响大,反弹恢复也快!)

“时代的一粒灰,落在个人头上,就是一座山”,疫情面前,每个企业每个人都不能幸免。两个多月来,憋屈委屈,无奈无助萦绕着每个企业每个人。不仅无以追讨应该承担之责,还要承受难以承受之痛(说远了)。特别是,以民营企业为主体的镁行业的从业者,定会感受到更多的压力,经历更多的苦难!

5.应对镁出口下降的对策建议

虽然我们对大局势无能为力,可也并非无所作为!

适度减产,确保企业现金流

对原镁和镁加工企业来说,最现实的策略是协调适度限产、减产,要强化自律意识和团队意识,当机立断止血,保持价格稳定,保证现金流。同时,要积极争取各级政府的政策支持,协助做好人员安置和社会保障。企业家、员工、供应商、客户、金融机构,此时都应同舟共济,甘于降低期望值和回报要求,风险共担,共度时艰。

适时收储,确保行业基本运行

主产地企业和行业组织应该联合建议政府和相关机构分级采取国家收储和商业收储措施,推动将镁产业纳入国家重点支持保护和运行监控行业,确保供应链稳定运行。要讲清和强调镁产材料在支撑整个原材料工业和制造业中的重要作用(与铝、钛、钢铁、航空、国防军工及相关产业的紧密关联性),以及镁产业在国家产业链和区域经济发展中的重要作用。要结合中国镁的现实国际地位,设想在镁生产运营严重受阻情况下可能对国家产业安全乃至全球供应链和社会运行的负面影响,并准备应对方案。中国的镁产业是世界的镁产业,是世界镁产业链价值链的起点和最重要的归宿,让这个产业不停息供应链不断续,也是我们对世界命运共同体的责任和贡献!(又说的有点远了)

给镁合金及加工产品增加出口退税

目前,镁合金及其加工材、镁制品都没有出口退税。而铝加工材和铝制品目前基本上都是出口全额退税(退税率13%。相比之下,镁合金及其加工材的生产难度大,技术含量高,附加价值远高于铝材。但是镁合金加工产品一直没有能享受到出口退税政策的支持。关于给镁合金加工材增加出口退税的建议我本人都呼吁了快10年了,潘复生、石磊、陈爱莲等全国人大代表和政协委员也在两会上多次递交建议,但是始终没有得到积极回应。对这一点,业内人士都难以理解,相关部门的“高冷”令人匪夷所思。

近日,财政部和国家税务总局发布公告,从3月20日起将1084项产品出口退税率提高至13%;将380项产品出口退税率提高至9%。这一举措将有利于扩大出口。因此,我们现在应该再将增加镁及镁合金产品出口退税率的政策建议提出来,鼓励镁合金生加工产品的出口。这不仅有利于镁加工企业,也有利于镁产业链,有利于支持镁产业转型升级。

别的事情虽然也都很重要,但是眼下重要的是先活下来,该保的要保下来。

结语:

灾难过后,镁市场的基本需求还在,镁材料的优势还在,镁产业的光明前景还在!特别是,疫情会给全球带来更多的反思和更多的筹划,各国都会更加注意在公共卫生健康、抢险救灾、应急反应、生态环境、信息安全等方面的创新和投入,补齐社会的短板。这些领域都有诸多镁金属可以闪亮发光、大显身手之处,也倒逼企业和行业转型升级。镁能被激发并展现出更多的材料自信、市场自信、创造自信和产业自信,进入另一个充满新机遇的发展时代,迈向发展的新境界!

青山常在,绿水长流,让我们追求理想,让我们面对现实!

评论区