- 企业

- 供应

- 求购

- 资讯

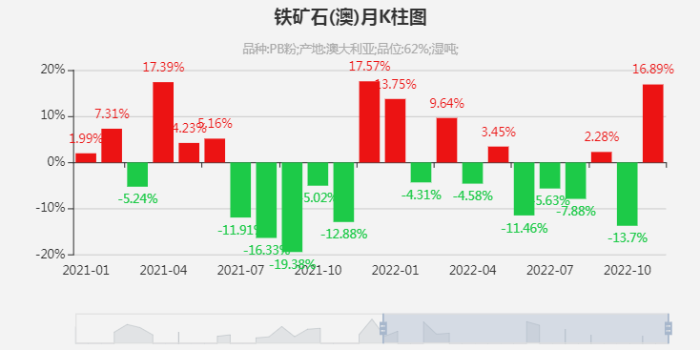

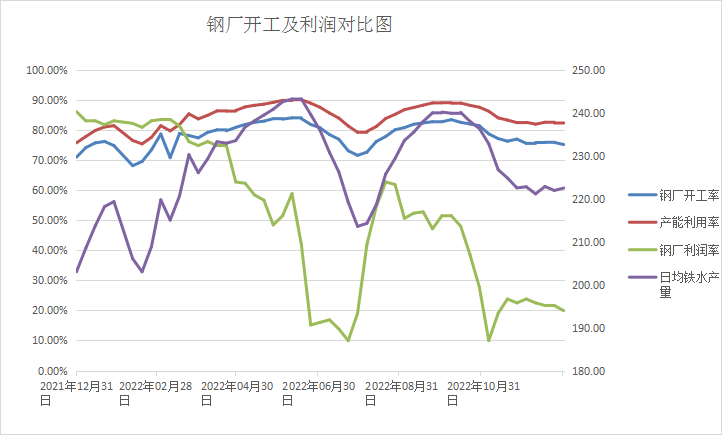

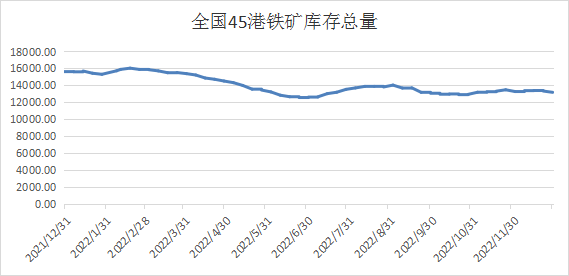

据铁矿价格数据显示,2022年铁矿价格先涨后跌,整体呈冲高回落走势,具体如上。上半年,随着国内卫生事件得到相对有效的控制,钢厂开始复工复产,而国外环境情形变化巨大,铁矿发货受限,受国际钢材市场价格较高拉动和钢材进出口结构变化影响,铁水产量大幅增长,在6月份到达年内高点水平; 下半年,下游钢材行情却始终不见好转,钢厂利润随着铁水产量上升会逐步缩减,在7月份下降到最低点,钢厂自发减产,所以铁水产量也开始见顶回落,造成矿价下跌。与此同时,海外环境好转,海外铁矿发货逐增,进一步推动矿价下行。随着海外矿企逐增铁矿发货量,国内港口库存连续增长,维持在较高水平,与之相对的是低利润水平下,钢厂都自觉缩减开工情况,供强需弱趋势下,矿价震荡走弱,而进入12月份后,在宏观环境好转,虽然钢厂利润情况仍处在较低水平,但期货情绪活跃,加上复产预期增加等利好因素刺激下,矿石价格又开始反弹回调。

展望2023年铁矿行情:

供应方面,附2022年铁矿港口库存总量图,具体如上。22年铁矿发货总量减少主要在于国际环境以及天气对矿企的影响,不过随着国际形势有所稳定,矿企的发货量会开始稳定。除中国外的其他地区工业也逐步复工复产,海外铁矿需求也会逐步复苏,必然会分流了部分发至中国的量,不过据数据师了解,海外主流矿山均有在产或增产项目在推进中,四大矿对于明年的产量均给出了向好的预期,整体增量或将在3000万吨以上,资源投放量或将集中在下半年。中长期看,海外铁矿供应大概率偏强运行。

需求方面,从22年的情况看,23年国内大概率继续维持减产控耗,控制粗钢产量,特别是22年后半段钢厂利润水平较低,所以自发控制产量或减量有可能是常态,在国家“稳增长”口号下,23年上半年地产需求或有阶段反弹,但明年下半年季节性或新开工或仍出现不足,建筑钢材需求可能会出现先强后弱的趋势。基建方面也是同样。而制造业方面,海外工业逐步复苏,明年钢材出口或延续放缓。整体来看,23年钢材需求或出现先强后弱行情,而钢材需求也会影响到铁矿石价格的涨跌。

宏观方面,22年底国内基本推行了全面开放政策,在经过一段时间磨合后,23年开工情况能有所保证,国家也会推出更多政策去刺激以及拉动消费,以此来稳定市场信心。

废钢方面,22年废钢价格上半年先涨后跌,下半年超跌反弹,整体上偏弱震荡运行。本周钢厂利润小幅下降,预计年后仍处于较低水平。钢厂利润低位,钢厂生产积极性不高,不过随着明天开工进行,复产预期较强。而近期铁矿石价格大涨,高炉生产成本上涨,钢厂处于生产利润考虑会更意向于电炉开工,利好废钢需求,加上22年钢材产量偏低,废钢资源偏紧,商家挺价意愿较强,预计23年废钢市场小幅上涨,偏强 震荡运行。

综上所述,2022年总体矿石供应仍会维持偏强趋势,而矿石需求会钢材需求变化而变化,加上2022年环保限产或继续常态化,尽管有利好行情,但铁矿石需求大概率维持在2021年的水平;整体来看,23年上半年铁矿石价格存有反弹上行可能,而全年走势或将先涨后跌,在国家“稳增长”的政策下,涨跌幅度预计不会太大。

评论区