- 企业

- 供应

- 求购

- 资讯

一、走势分析

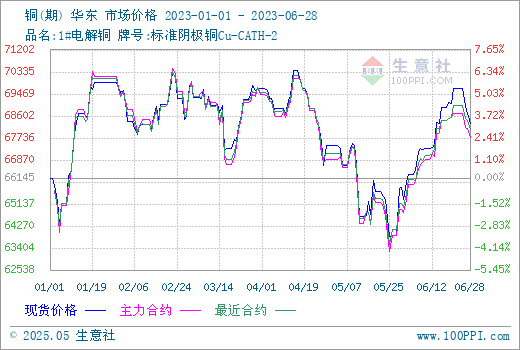

如上图显示,2023年上半年,铜价宽幅波动为主。据生意社数据监测,年初铜价66145元/吨,年中上涨至68295元/吨,上涨3.25%。上半年最高点在4月14日的70380元/吨,最低点在5月25日63853元/吨,振幅10.22%。

据生意社铜现期对比图显示,2023年上半年铜现期走势基本一致,1-3月铜主力合约价格高于铜现货价格,3-6月铜现货价格高于铜主力合约价格,此现象基本遵循铜价格规律,铜主力合约价格是铜未来两个月的预期价格,1-3月未来两个月是铜需求旺季,所以铜主力合约价格高于铜现货价格,4-6月未来两个月是需求淡季,现货价格则更胜一筹。年中,现期价差增大,表明大家对铜未来两个月预期价格看空。

二、行情分析

2023年铜走势整体可以分为五个阶段:

第一阶段(1月上涨),1月份,国内精铜供应不及预期,且海外最近铜精矿干扰多,供应受干扰,国内疫 情快速过峰,市场对需求复苏的预期强,铜价大幅上扬。

第二阶段(2-4月中旬高位震荡),春节后下游加工企业已基本复工,但终端订单情况不佳,开始逐渐向加工端传导,并最终导致开工情况与去年同期相比有所下降。金三银四的传统旺季,需求也没有大的改观,铜价高位震荡为主。

第三阶段(4月下旬-5月底下跌),需求淡季,铜供应充足,需求较淡,铜整体表现欠佳,LME铜库存持续增长,铜价下跌到半年低点。

第四阶段(5月底-6月中旬反弹),宏观回暖,美6月如期暂停加息,后续虽释放了可能还有两次加息的鹰派信号,铜价触底反弹。低库存对铜价也有一定支撑。

第五阶段(6月底回落),端午节后下游加工企业开工率偏低,接货需求观望犹重,且目前是年中资金回笼需要,持货商需增加出货率,铜价回落。

2023年1-5月年铜矿砂及其精矿进口量汇总

月份1-2月3月4月5月合计

铜矿砂及其精矿进口量(万吨)464202210255.71131

同比11.7%-7.5%0.1%16.8%8.8%

最新数据显示,2023年1-5月中国铜矿砂及其精矿进口量1131万吨,同比增长8.8%。2023年上半年铜矿进口量整体较2022年上半年有所增加。

铜冶炼新建产能

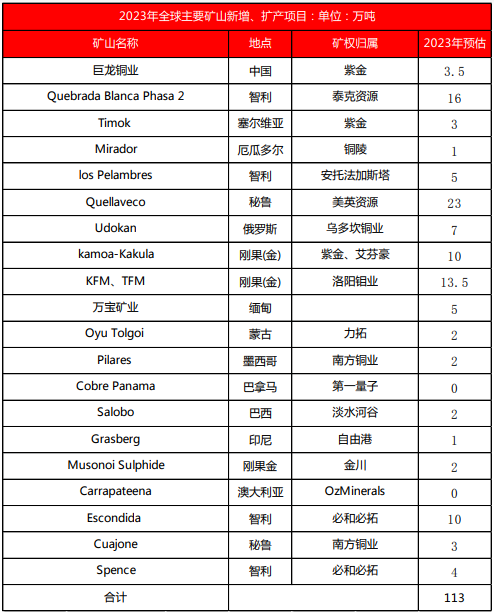

2023年,铜矿增量将主要来自紫金矿业项目、QB二期、Quella veco矿山扩建、Oyu Tolgoi地下矿产量爬坡、洛阳钼业KFM 和TFM改扩建等。紫金矿业的卡莫阿-卡库拉铜矿产能将提升至45万吨,巨龙铜矿一期项目已经达产,二期预期2024年底投产。Teck的QB2今年初投产。2023年是矿山的集中投产期,新扩建矿山的增量非常可观,结合折损量,预计2023年全球铜矿增量为70-80万吨。

铜月度产量

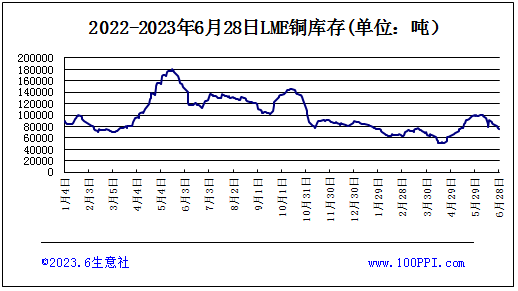

据上图所示,LME库存和铜价走势相反,铜库存上涨时,铜价下跌,铜库存下降时,铜价上涨。截止6月28日,LME铜库存75275吨,较年初下跌15%。

下游需求:

2023年1-5月全国房地产竣工面积分月数据

时间累计值(万平方米)累计增长(%)

2023年2月13177.788

2023年3月19422.1214.7

2023年4月23677.7318.8

2023年5月27825.9619.6

据上表所示,据中国报告大厅对2023年1-5月全国房地产竣工面积进行监测统计显示:2023年1-5月全国房地产竣工面积(累计值)为27825.96万平方米,累计增长19.6%。

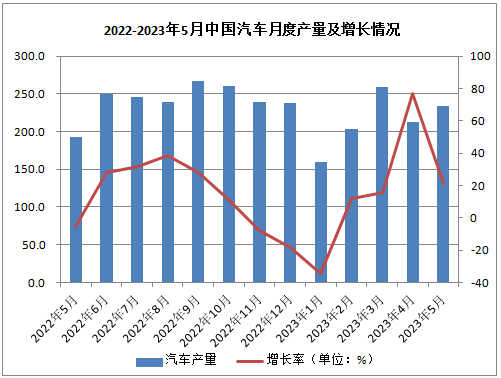

汽车产量

据上图所示,截至2023年5月中国汽车产量完成233.3万辆,环比增长9.4%,同比分别增长21.1%。2023年1-5月中国汽车产量累计分别完成1068.7万辆,增长11.1%。由于去年4-5月同期基数相对较低,累计产量增速较1-4月进一步扩大。

电网投资

1-5月份,全国电网工程完成投资1400亿元,同比增长10.8%。新增发电:1-5月份,全国基建新增发电生产能力11054万千瓦,比上年同期多投产5756万千瓦。其中,水电434万千瓦、火电2202万千瓦(其中燃煤1522万千瓦、燃气340万千瓦)、核电119万千瓦、风电1636万千瓦、太阳能发电6121万千瓦。2023年国家电网投资目标为5200亿元,较前一年实际投资5094亿元增约2%。

总体而言,全球铜精矿和国内精炼铜供应宽松,但是由于传统领域需求韧性、新兴领域需求强劲,叠加国内精废反向替代,全球精炼铜显性库存仍然处于低位,并且平衡表显示低库存仍将持续。

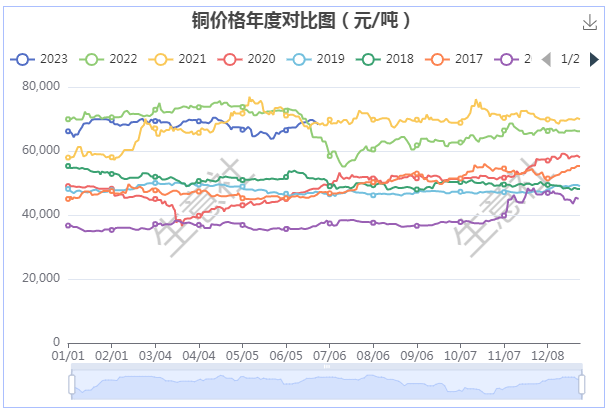

铜年度价格对比图

生意社年度价格对比图显示,近八年,除了2022年,铜价在7月有明显走跌外,下半年铜价基本都有小幅上涨的趋势。

下半年,供应端,全球铜矿供应大概率保持宽松局面,高利润提振精炼企业开工的积极性,虽受装置检修的影响,但下半年国内精炼铜产量预计仍将处于偏高水平。需求端,海外经济疲弱,将继续压制当地铜消费。然而,国内政策影响力度加大,铜消费有望逐渐好转,特别是与新能源相关的光伏、风电、新能源车板块。在全球铜供过于求的背景下,铜价下半年冲高力度不会太大,总体高位震荡为主,下半年铜价行情应仍遵循这样的逻辑,7、8月国内传统消费淡季,价格将略有弱势,9、10月传统旺季,铜价回暖,11、12月弱势震荡为主

评论区