- 企业

- 供应

- 求购

- 资讯

经历了“金九银十”的疯狂,就要承受“冷淡”格局。从11月开始,纯碱市场走势不如人意,并没有延续前期的上行走势,行情疲软开始显现,犹如强弩之末。

价格明稳暗降,厂家成交缓慢

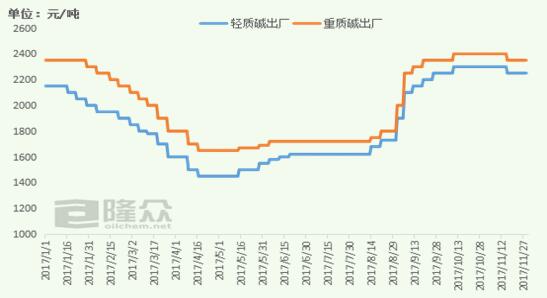

回顾十一月份纯碱市场,整体基调依旧“稳”字当头,但纯碱行情却不及前期,市场利空因素充斥。特别是中旬供暖季限产以及停产消息成为纯碱市场最大的障碍,下游采购情绪明显放缓,厂家不急于备货。十一月中下旬,纯碱市场流通量明显增加,但下游接货意愿不强,看跌心态浓厚。个别企业补充订单,价格灵活调整,不乏实际成交价格低于市场报价。截止到月底轻质碱出厂报价在2200-2300元/吨,波动区间50元/吨,重质碱送到报价在2500-2550元/吨左右。

库存略有增加 厂家尚可接受

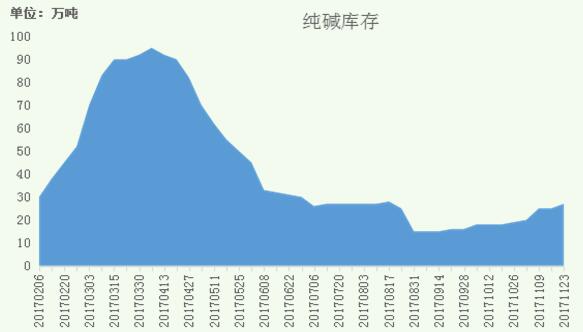

十一月,国内纯碱市场整体库存略有增加,从月初的20万吨左右,月底据不完全统计库存接近27万吨。仅从库存量分析,当前的库存不足以畏惧,但库存慢慢增加反映出市场的走势不佳,对于下游企业来说形成利好,采购积极性放缓,厂家或多或少要调整目前价格。

下游看跌心态 利空纯碱市场

当前,对于化工行业来说最大的制约源于国家政策的约束,影响装置开工也牵制市场需求。供暖季,防止雾霾天气,错峰生产必不可少。纯碱部分下游会受到牵连,例如玻璃生产线、泡花碱、造纸、漂染以及污水处理等行业,对于纯碱的消耗量下降。下游消耗企业趁机减少采购量,按用量进货,降低市场纯碱成交活跃度,给市场营造降价氛围。

纯碱厂家挺价观望 适量补充订单

虽然下半月纯碱行情整体不乐观,但厂家依旧挺价出货,价格波动空间小,价格维持到月底,在博弈中略占上风。十一月,纯碱前期订单多数完成,下月订单适量补足,面对低迷行情,部分企业主流订单存在窄幅下调。近期,贸易订单明显下降,多数贸易商不敢备货,多数根据下游需求定量。

综上所述:十二月,纯碱是稳是跌均有可能,市场变化多端,难以预测。如果,纯碱库存增加缓慢,厂家能够接受,即使出货缓慢,厂家依旧挺价居多,明稳暗降。如果,纯碱库存增加速度快,下游需求更加低迷,纯碱企业降价成必然。因此,下月纯碱供需博弈仍旧继续。

评论区