- 企业

- 供应

- 求购

- 资讯

- 服务电话:13332429808/微信同号 | 关于我们 | 会员中心 | 设为收藏

发布时间:2026-05-15

| 推荐学校: | 合作方式: |

| 联系人: | 所处阶段: |

|

|

|

项目内容:

春节后,长三角水泥价格跌破200元/吨后,3月中旬厂家推涨20,4月底基本回落完全,5月部分厂家为刺激销量,市场价格继续下探;无独有偶,华北区域结束完秋冬季停窑后,4月份京津冀价格推涨10-50元/吨,5月价格逐步回落。近2年来,这种“触底—涨价—继续触底”的反复脉冲行情走势屡见不鲜。

究其原因,房建需求持续萎缩、基建拉动增长乏力,叠加专项债发行放缓及项目建设资金占比下降,需求端整体收缩;供应端去产能迟滞、错峰生产边际递减,供过于求矛盾突出。尽管部分区域企业逆势推涨,但各品牌盈利水平与优势区域不同,涨价难以协调,最终价格仍将回归底部。

一、总需求收缩:房建失速,基建独木难支

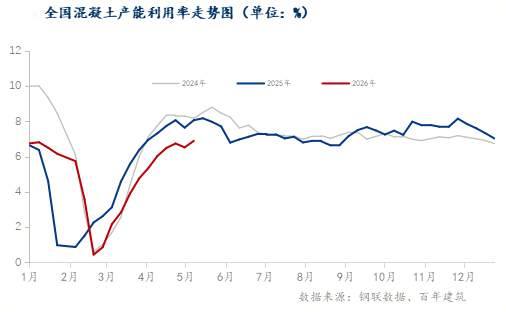

房建领域持续探底。百年建筑网调研506家混凝土搅拌站数据显示,5月6日至12日当周,混凝土发运量137.99万方,同比减少14.57%;产能利用率仅6.89%,同比下降1.17个百分点。一季度全国房地产开发投资同比下降11.2%,水泥需求中地产占比已降至25%,传统核心驱动力大幅萎缩。

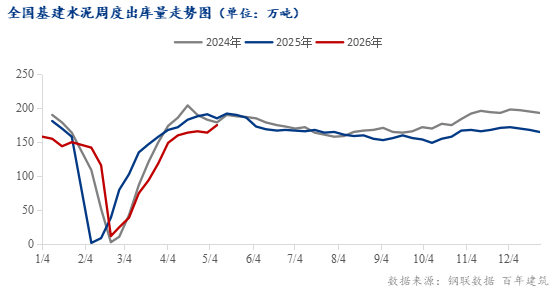

基建端虽有支撑,但难以对冲总量下滑。5月6日至12日基建水泥直供量175万吨,同比仅降5.41%,但一季度整体直供量1180万吨,同比大跌28.8%。核心原因在于项目“青黄不接”:存量项目赶工高峰已过,新增项目因专项债发行节奏调整而滞后。水泥出库量(总需求)5月6日至12日为291.45万吨,同比降幅仍达18.67%,总需求收缩趋势明确。

二、专项债发行放缓,项目建设资金同比转负

专项债对基建水泥需求的拉动正面临“量”和“质”的双重削弱。

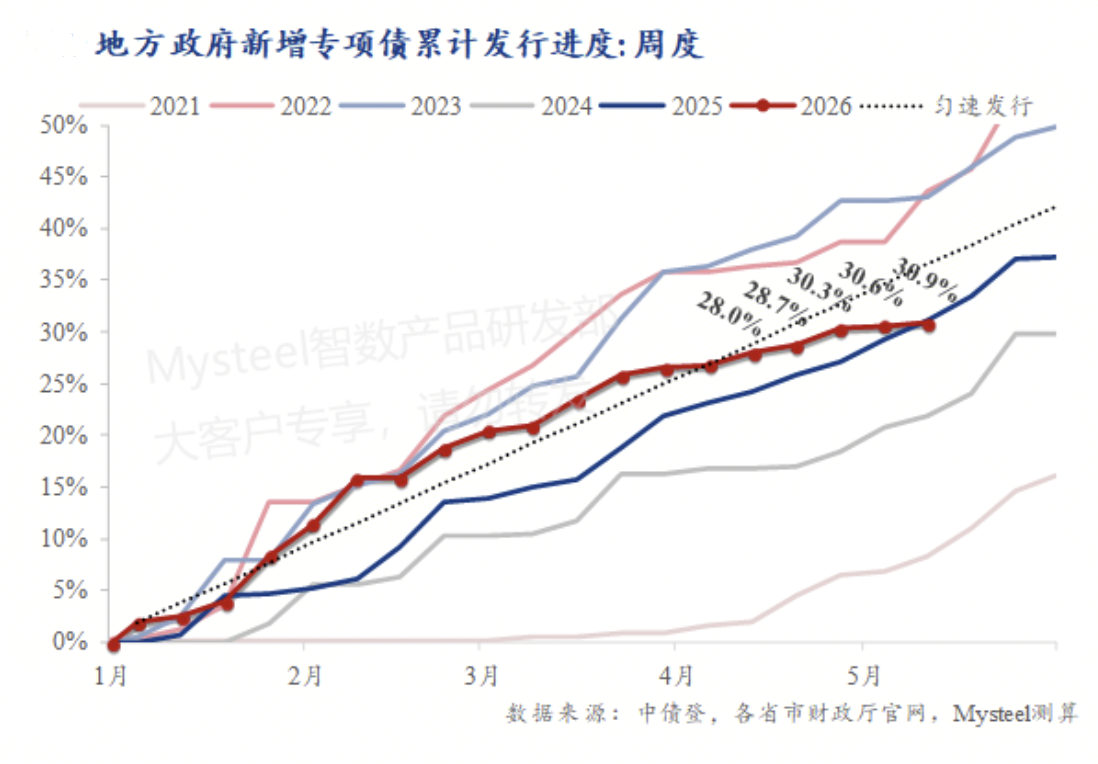

发行进度方面,从全年进度看,截至5月17日,2026年全国新增专项债累计发行进度将达30.9%,由上周的同比快1.3个百分点转为慢0.2个百分点;较匀速发行进度慢5.6个百分点,已连续6周慢于匀速进度且差距逐渐走扩。截至5月17日,5月新增专项债实际发行额仅为月计划(2744亿元)的9.1%,月发行进度显著偏慢,导致今年新增专项债累计发行额在本周转为同比下跌0.6%。剩余两周平均每周需发行近1250亿元才能完成月计划,难度极大。

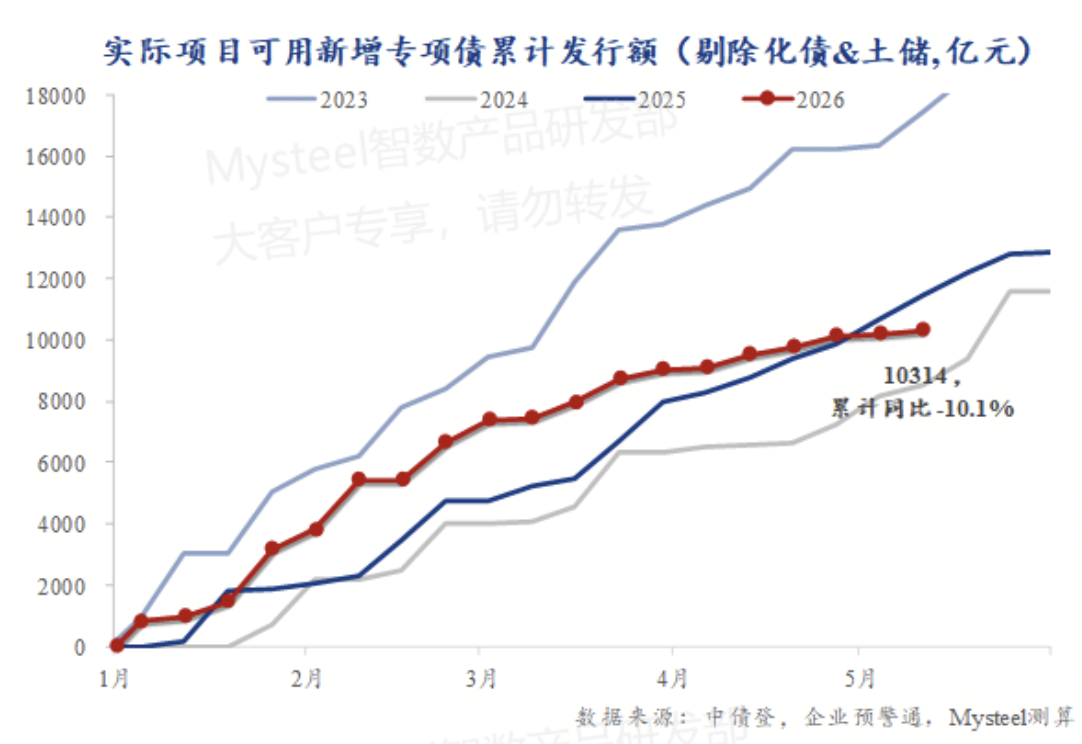

资金投向结构方面,5月项目建设资金占比也仅处近两年中等水平。截至本周末,5月发行特殊新增专项债5.8亿元、土储专项债67亿元。剔除这两部分后,5月已发行新增专项债中可用于项目建设的资金占比为71%。处于近两年中等水平(61%分位数)。主要因4月以来新增专项债发行总量较一季度明显收缩,截至5月17日,今年新增专项债中用于项目建设的部分累计同比下跌10.1%,跌幅较上周扩大5.4个百分点。考虑到专项债发行到形成水泥实际用量约有2个月时滞,这将直接拖累今年7—8月的基建水泥需求。

三、供给端:去产能慢,错峰生产边际递减

2025年行业通过产能置换退出熟料产能约2.5亿吨,实际产能降至18亿吨,但产能利用率仍仅55%左右,且“退出多少、补上多少”现象存在,超产管控滞后。错峰生产边际效应递减:一季度全国平均错峰停窑46天,多地超60天,但库容比62%,同比上升4个百分点,部分区域开窑率仅41%而库存仍在60%以上。百年建筑网数据显示,截至5月11日水泥价格指数325元/吨,同比跌13.69%。利润收窄使企业限产保价动力不足。浙江探索“错峰+产量双控”,但全国推广尚需时日。

四、企业分化:盈亏底线不同,涨价协调困难

一季报显示,19家上市水泥企业中仅6家盈利。华新水泥依靠海外市场(非洲产能释放)归母净利润6.30亿元,同比大增169.39%;海螺水泥依托骨料(毛利率41.5%)和混凝土业务对冲,但营收、净利仍同比双降;天山股份亏损14.95亿元,金隅冀东亏损9.94亿元。盈利格局分化导致协同涨价难度极大:海外盈利为主的企业对国内价格战防御需求低,多元化企业抗风险能力强,而深度亏损的区域性厂商必须抢份额求生。不同企业的盈亏临界点差异巨大,行业难以形成统一行动。

五、区域推涨的囚徒困境:涨价短暂,回落迅速

在供需矛盾与企业分化背景下,“触底—涨价—继续触底”成为常态。东北率先逆周期推涨(累计100元/吨),华北5月上旬跟涨5-10元/吨,华南珠三角推涨20元/吨,但推涨背景并非需求复苏,而是成本高企(煤价880元/吨)及价格跌破现金成本后的自救。然而涨价落地效果极差:长三角推涨后浙江P.O42.5散装均价仍仅254元/吨,月环比下跌2.26%,同比跌21.56%,已跌回3月推涨前水平。

根本原因在于:各品牌优势区域不同,都想维持核心区域价格,同时降价发货到外围区域。 大企业在核心区域保价控量,在弱势区域放价抢份额;中小企业被迫低价放货求生;区域间价格锚点失去传递性。只要企业盈利水平、国际化程度、多元化能力的差异存在,区域涨价就难以协调,最终回归底部。

结语

当前水泥市场困局是多重结构性矛盾叠加的结果:房建需求萎缩,基建受专项债发行放缓及项目建设资金占比下降拖累,总需求收缩;供应端去产能慢、错峰效果有限;企业分化导致涨价协同失灵。任何区域推涨都无法改变供过于求的总量关系。行业走出循环,需等待房地产触底、专项债真正形成实物工作量、以及落后产能出清。在此之前,区域分化和反复震荡仍将是常态