- 企业

- 供应

- 求购

- 资讯

- 服务电话:13332429808/微信同号 | 关于我们 | 会员中心 | 设为收藏

发布时间:2026-06-17

| 推荐学校: | 合作方式: |

| 联系人: | 所处阶段: |

|

|

|

项目内容:

概述:近年来国内水泥内需持续承压,2025年国内水泥产量降至16.93亿吨,同比下滑6.9%。水泥和熟料出口成突围关键,2025年出口量同比激增118%,其中熟料出口增长近14倍。2026年前4月出口势头不减,同比增幅高达289.7%,非洲等海外市场成为重要增长点。具体国内水泥熟料需求及出口情况分析如下:

一、内需持续萎缩,供需矛盾深度加剧

2025年,国内水泥行业延续深度调整态势。国家统计局数据显示,全年全国水泥产量16.93亿吨,同比下降6.9%,创2010年以来产量新低。需求端的核心拖累来自房地产与基建两大领域:2025年全国房地产开发投资同比下降17.2%,房屋新开工面积下降20.4%;基础设施投资不含电力同比下降2.2%,近年来首次出现负增长。两大引擎同步失速,导致水泥需求大幅萎缩。

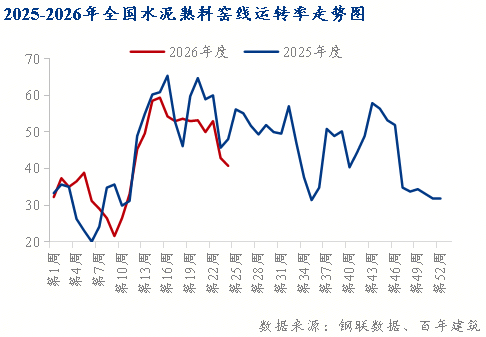

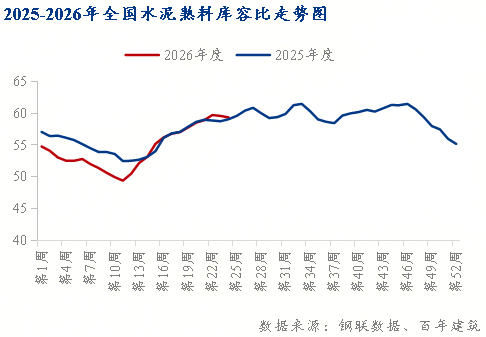

供给端压力同样严峻。据百年建筑网监测,2025年全国熟料熟料线运转率约45%,超过一半的产能处于闲置状态,创历史新低。库存方面,全年水泥库容比持续高位运行,部分地区库容比一度突破70%警戒线。尽管行业错峰生产政策全面升级,东北、西北、华北、西南、华中等重点区域全年停窑天数不低于150天,但需求下滑幅度远超供给收缩力度,供需失衡格局进一步恶化。

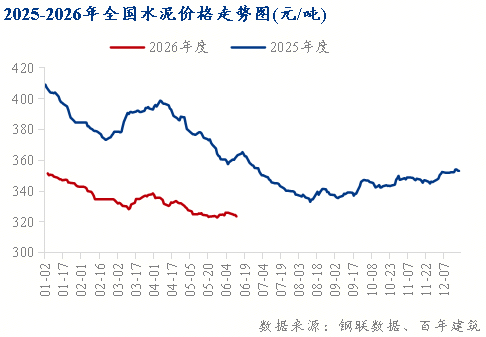

价格层面,百年建筑网数据显示,2025年全国水泥市场平均成交价为362元/吨,较上年下跌24元/吨,跌幅6.2%。其中长三角、珠三角等传统热门市场水泥出厂价一度跌破200元/吨,行业陷入量价齐跌的困境。

二、出口爆发式增长,熟料成为核心驱动力

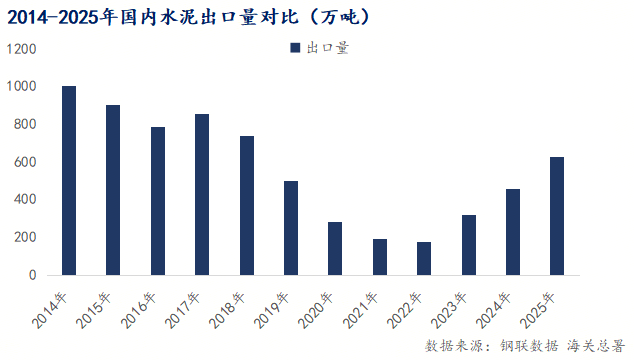

在国内需求持续疲弱的背景下,出口成为水泥企业疏解库存压力的重要渠道。据海关总署统计,2025年全国水泥及熟料合计出口突破1171万吨,同比增长118%,一举跨越千万吨大关。其中熟料出口514.7万吨,同比暴增1392%;水泥出口657万吨,同比增长31%。

进入2026年,出口增速进一步加快。海关总署最新数据显示,2026年1至4月,我国水泥及熟料出口量已达885万吨,同比增长289.7%,完成去年全年总量的75.6%。其中4月单月出口266万吨,同比飙升233%。从出口结构看,熟料出口占比持续提升,反映出国内企业优先以熟料形式出口以降低物流成本、提高周转效率的策略取向。

出口版图呈现多点开花的格局。据百年建筑网调研,金隅冀东水泥、华新建材、华润建材科技、天瑞集团等头部企业纷纷拓展出口渠道,出口目的地覆盖尼泊尔、俄罗斯、缅甸、非洲多国、文莱、中美洲等国家和地区。其中非洲市场凭借基建投资加速和水泥价格优势成为重要增长极。据了解,非洲多国水泥价格在每吨65至120美元区间,部分地区高达150至180美元,是国内价格的2至3倍,巨大的价差为出口提供了广阔空间。

三、出口驱动逻辑:成本优势与去库存刚需

出口爆发式增长的背后,是国内熟料显著的规模成本优势与去库存的刚性需求。一方面,国内水泥行业经过多年规模化发展,龙头企业吨熟料生产成本已降至全球较低水平。据了解,2025年海螺水泥熟料自产品综合成本同比下降11.12%,吨熟料综合能耗降至98.7千克标准煤,低于行业均值。凭借先进的工艺技术和完善的物流网络,国内熟料在海外市场具备明显的价格竞争力。

另一方面,国内熟料高库存压力倒逼企业积极寻求出口渠道。产能利用率不足50%意味着大量熟料产能闲置,固定成本摊薄压力巨大。在此背景下,出口虽面临运费和关税等额外成本,但相较于完全停窑的损失,出口仍具备经济可行性。

四、趋势展望与风险提示

短期来看,内需弱势格局难以根本扭转。2026年1至5月全国水泥产量5.91亿吨,同比下降8.6%,降幅较2025年进一步扩大。房地产新开工面积同比下降22.6%,基建投资虽有回暖迹象但传导至水泥需求仍需时日。熟料高库存压力短期内难以缓解,企业去库存意愿依然强烈。

出口方面,凭借国内熟料的规模成本优势和海外基建需求的持续释放,出口量有望保持高速增长。百年建筑网预计,2026年全年水泥及熟料出口有望突破2500万吨。但需关注以下风险因素:一是贸易保护主义抬头。中国熟料以近乎腰斩的价格涌入国际市场,可能引发目的国反倾销调查。历史上欧盟、加拿大、韩国等地曾对中国水泥产品发起过反倾销措施。二是海运成本波动。国际海运市场受地缘政治和能源价格影响,运价波动可能侵蚀出口利润。三是出口价格持续下行。2026年1至5月熟料出口均价35美元/吨,较上年同期下降5美元,若价格继续走低,出口的经济性将受到挑战。

总体而言,出口已成为当前国内水泥熟料行业疏解内需不足的重要渠道,是行业应对周期低谷的战术性选择。但出口量仅占全国年产量的1.5%左右,无法从根本上替代内需。行业走出困境的根本路径,仍在于供给侧的深度出清与需求端的结构性修复。