- 企业

- 供应

- 求购

- 资讯

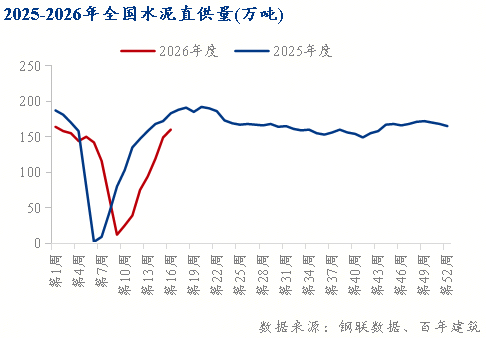

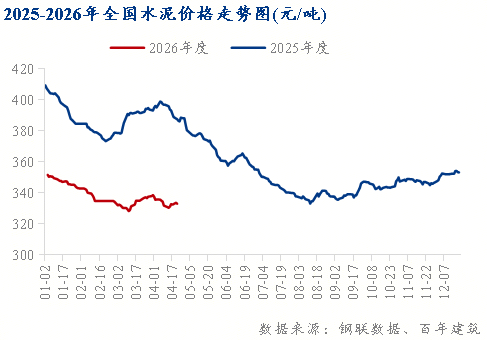

2026年以来,国内基建领域呈现出存量项目赶工与新增项目衔接不畅的鲜明特征,这一结构性矛盾直接导致基建类水泥需求释放节奏出现明显波动,与传统施工旺季的市场预期形成一定偏差,据百年建筑网调研250家水泥企业一季度基建水泥直供量1180万吨,同比下降28.8%。另外由于旺季不旺,水泥价格同比降幅较大,截至4月21日,全国P.O42.5散装均价322元/吨,同比下跌15%。

一、供需矛盾的核心成因

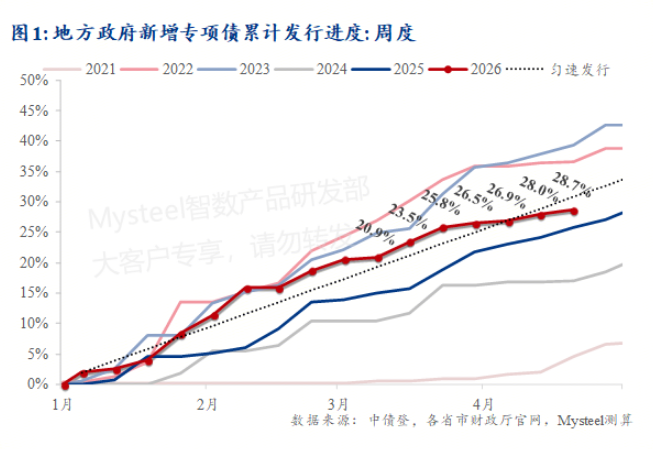

当前基建水泥需求的波动本质上是项目施工周期错配的直接结果。一方面,2025年末集中开工的一批重大基建项目经过前期筹备,在今年一季度全面进入施工高峰,对水泥的直供需求快速攀升,这部分需求构成了当前市场的主要支撑。另一方面,地方政府专项债发行节奏的调整直接影响了新开工项目的落地速度,二季度专项债发行规模较一季度明显收缩,导致新增项目的资金到位周期延长,开工时间普遍滞后于此前的市场预期。截至4月26日,4月新增专项债发行规模仅为当月计划发行额的37%,月进度显著偏慢,剩余下周四个工作日需发行1770亿元方可完成月计划,本月按计划完成发行的难度极大。另外部分省份在一季度集中释放了一批开工项目后,二季度项目储备相对不足,存量项目竣工与新增项目开工之间形成了明显的时间差,直接导致水泥需求的接续力量不足。

二、短期需求走势预测

从短期来看,下周存量在建项目的赶工需求仍将带动水泥需求维持阶段性高位,重点交通、水利项目的施工强度短期内不会出现明显下滑,对水泥价格的支撑作用依然存在。但进入5月后,随着重点项目竣工率的持续提升,新开工项目尚未形成有效的施工强度支撑,基建类水泥需求可能出现明显回落。百年建筑网行业预测模型显示,5月基建类水泥需求同比回落幅度可能达12%-18%,需求释放节奏将明显滞后于传统施工旺季的市场预期,部分区域市场可能出现供需关系逆转的情况,水泥库存压力将有所上升,水泥价格或震荡偏弱运行。

三、行业应对操作建议

针对当前基建项目衔接不畅带来的需求波动,水泥生产企业应提前做好应对预案,主动调整市场策略。首先要全面梳理现有在建项目的施工周期与后续供货需求,优先保障赶工阶段的重点项目供应,维护好核心客户关系,稳定当前的市场份额。其次要提前对接二季度拟开工的专项债项目落地进度,建立动态跟踪机制,及时掌握项目开工时间和材料需求,提前做好供货准备。同时要针对性拓展城市管网、县域基建等短平快项目需求,这类项目施工周期短、资金到位率高,能够有效对冲重大项目竣工高峰带来的需求缺口,平滑需求波动对企业经营的影响。

总体来看,当前基建水泥需求的波动属于阶段性的结构矛盾,并非长期需求趋势的逆转。随着后续专项债资金的逐步到位和新开工项目的陆续落地,基建领域对水泥的需求仍将保持稳定增长的态势,企业只要提前做好布局,就能有效应对短期的市场波动,把握后续的市场机会。

评论区